Вопросы взаимосвязи таможенной стоимости и условий поставки Инкотермс, хоть и подробно урегулированы на законодательном уровне, но, зачастую у декларантов, на практике возникают вопросы, с правильным определением структуры таможенной стоимости.

В соответствии с п. 15 статьи 38 ТК ЕАЭС, основой таможенной стоимости ввозимых товаров должна быть, в максимально возможной степени, стоимость сделки с этими товарами, то, можно сделать вывод, что базисные условия поставки определяют порядок формирования цены товаров, являющейся основным компонентом таможенной стоимости.

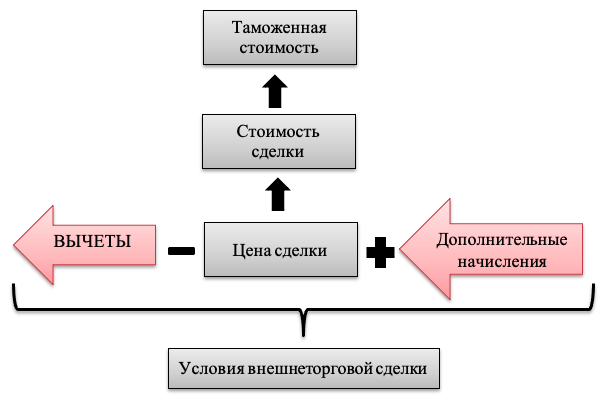

Так как, таможенная стоимость определяется на основе цены товара, необходимо рассмотреть, из чего складывается цена и что на нее влияет.

Цена товара – это самое важное условие сделки. Цена товара должна быть указана с необходимой и достаточной точностью, и полнотой описания со всеми разъяснениями и оговорками. Именно цена товара, определенная во внешнеторговом контракте, является исходной базой (основой) для определения таможенной стоимости товара.

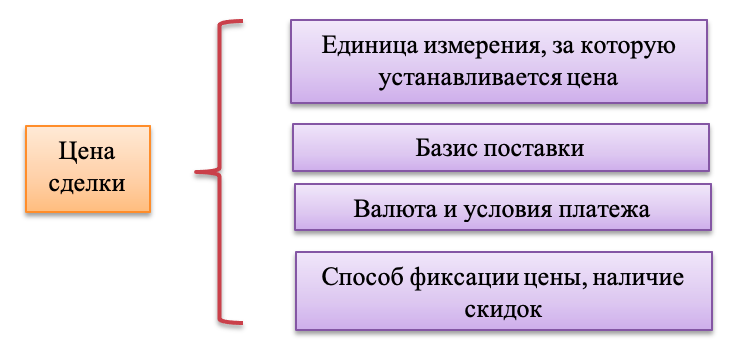

При заключении внешнеторгового контракта определяются следующие важные условия, касающиеся цены товара (рис. 1):

- единица измерения товара;

- цена за единицу измерения;

- условия поставки (базис цены);

- валюта;

- условия платежа;

- способ фиксации цены;

- наличие скидок;

- условия платежа.

Порядок определения единицы измерения товара зависит от характера товара и от практики, сложившейся в торговле данным товаром на мировом рынке. Цена в контракте может быть установлена:

- за определенную количественную единицу (или за определенное число единиц), товара, например, вес, длины, площадь, объем, штуки, комплекты и т.д.; или в счетных единицах (сотня, дюжина);

- за весовую единицу, исходя из базисного содержания основного вещества в товаре (для сыпучих и жидких материалов);

- за весовую единицу в зависимости от колебаний фактического веса содержания посторонних примесей и влажности.

Для товаров с разными физическими и техническими характеристиками (модель, сорт, артикул, вид, марка и т.п.), цена устанавливается отдельно для каждого вида.

При использовании весовых единиц, в качестве основы цены, необходимо сразу оговорить характер массы (брутто или нетто), а также включает ли цена стоимость упаковки и тары. Это указание необходимо также в тех случаях, когда цена устанавливается за штуку, за комплект.

Все рассмотренные выше вопросы, относятся к такому пункту внешнеторгового контракта, как «предмет контракта». Но, цена товара складывается не только из характеристик товара, но, так же и из обязательств сторон.

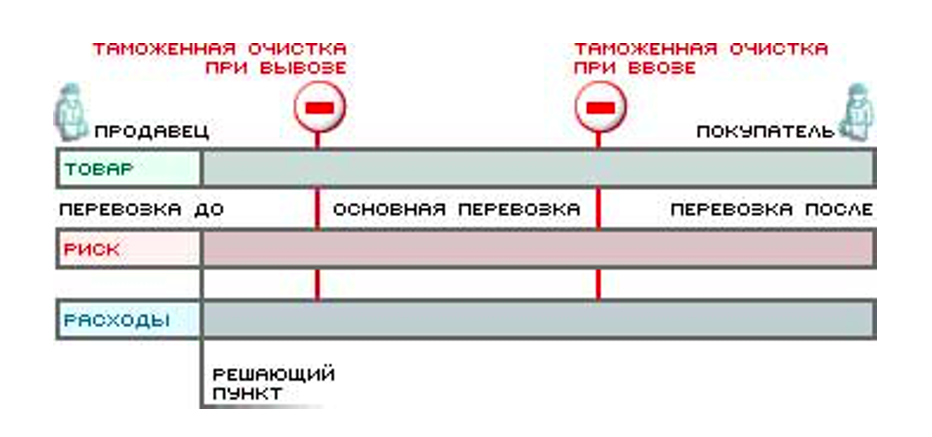

Именно для унификации понимания прав и обязанностей сторон были разработаны базисные условия поставки, которые определяют обязанности продавца и покупателя по доставке товаров, устанавливают момент перехода риска случайной гибели или порчи товара с продавца на покупателя. Условия называются базисными потому, что они устанавливают структуру цены в зависимости от того, включаются расходы по доставке в цену товара или нет.

Все базисные условиях с соответствующими торговыми терминами включены в сборник ИНКОТЕРМС.

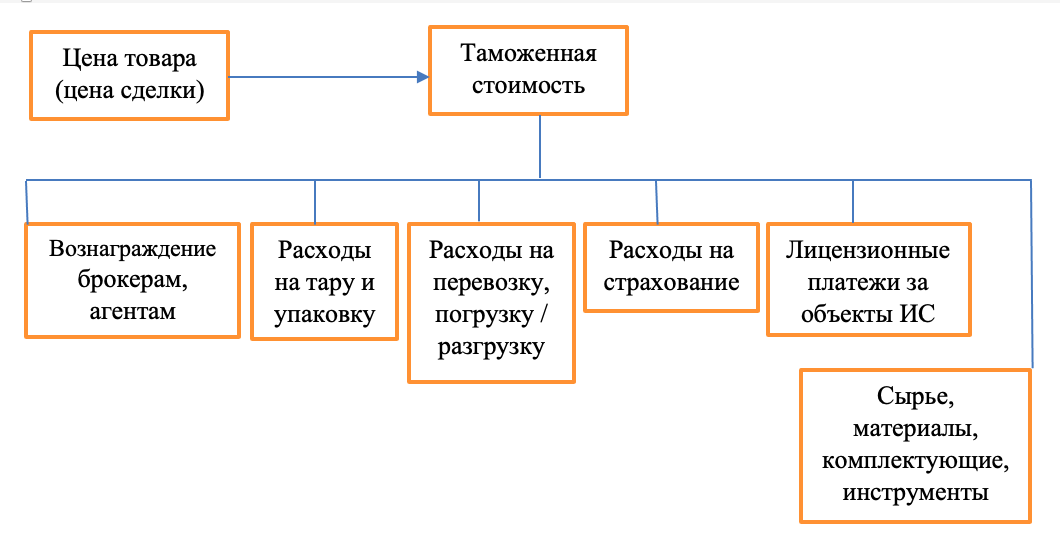

В статье 40 Таможенного кодекса ЕАЭС, приведены дополнительные начисления к цене товара. То есть, на законодательном уровне четко оговорено, какие именно дополнительные расходы необходимо добавить, или вычесть из таможенной стоимости.

Применения правило Инкотермс легко сориентироваться по структуре этих расходов.

Как видно из рисунка 2, основа таможенной стоимости – это цена товара, и дополнительные начисления, в зависимости от базиса поставки. Далее рассмотрим поподробнее механизм формирования таможенной стоимости на разных условиях поставки Инкотермс.

В 2020 году вышла новая восьмая редакция Инкотермс. Новые редакции не отменяют предшествующие версии и, при указании термина, просто нужно указывать так же и год редакции, но, для дальнейшего рассмотрения вопроса, будет применена самая последняя версия Инкотермс 2020 года.

Начнем с термина EXW, по которому, в контрактную цену помимо, непосредственно цены товара, включаются следующие расходы, понесенные продавцом (рисунок 3):

- расходы, связанные с проверкой товара (проверка качества, измерение, взвешивание, подсчет), необходимой для поставки, а также расходы по инспектированию товара перед отгрузкой, включая инспектирование, которое предписывается властями страны вывоза;

- расходы по упаковке.

Таким образом, при заключении контракта на условиях EXW, разработана формула расчета таможенной стоимости:

Таможенная стоимость = цена товара на условиях EXW +

+ таможенное декларирование в стране отправления +

+ расходы по погрузке / разгрузке до таможенной границы ЕАЭС +

+ транспортные расходы до таможенной границы ЕАЭС +

+ страхование (не обязательное, по базису поставки, но если было оформлено, то расходы так же включаются в таможенную стоимость)

+ расходы на упаковку товара +

+ иные расходы (лицензионные платежи, инженерная работа вне таможенной территории ЕАЭС, стоимость инструментов / материалов, используемых при производстве ввозимых товаров).

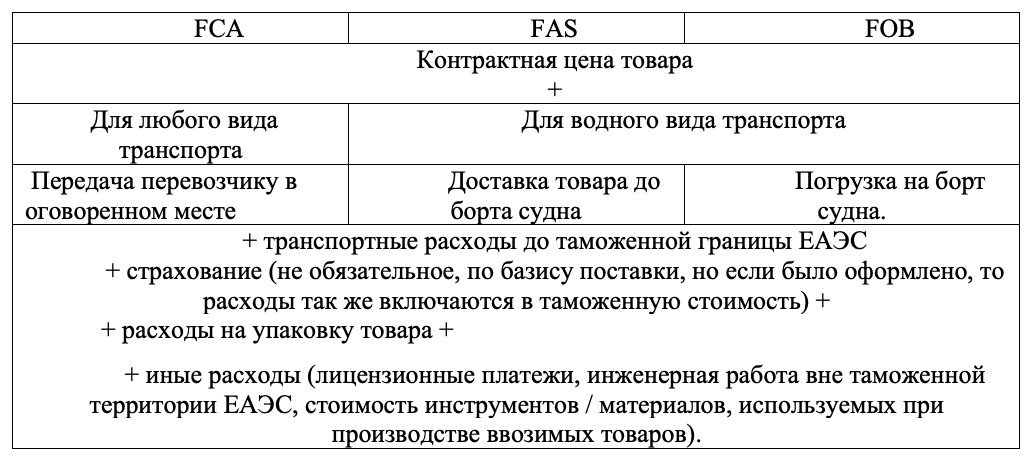

Следующие базисы поставки группы F – FCA, FOB и FAS. В цену товара, помимо расходов на упаковку и проверку товаров добавляются:

- расходы на таможенное декларирование в стране отправления;

- передача товара назначенному покупателем перевозчику в казанном месте;

- расходы на экспортную лицензию (если такая требуется);

- расходы по погрузке товара, если товар находится в помещении продавца.

Как видно из таблицы 1, из дополнительных начислений ушли такие расходы за таможенное декларирование в стране отправления, и за погрузку в пункте назначения, данные дополнительные начисления уже входят в цену товара.

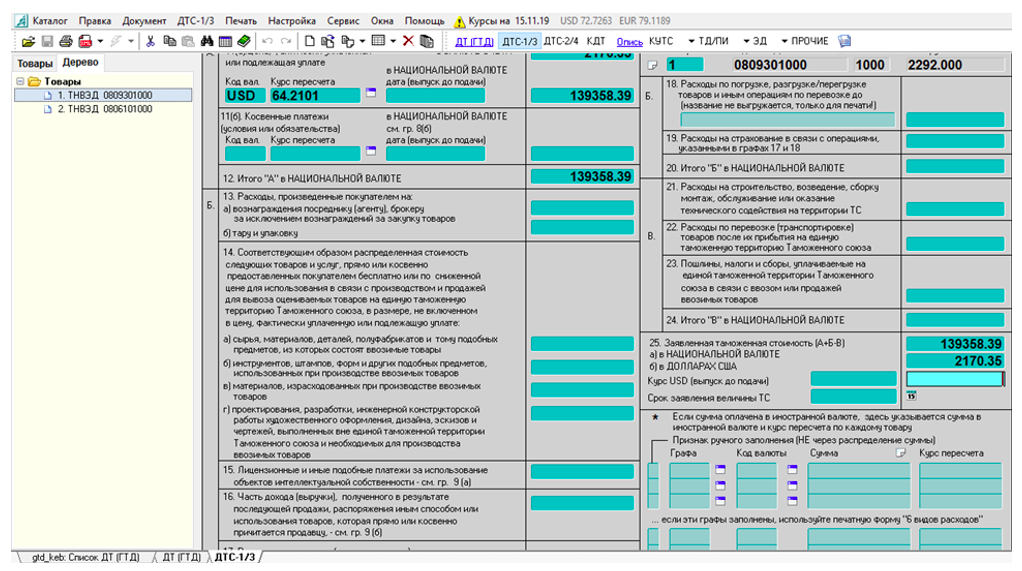

Данные дополнительные начисления указываются в декларации таможенной стоимости на товары, в разделе Б, графы с 13 по 23 (рисунок 4).

У каждого вида расходов есть свой код в соответствии с классификаторами, применяемыми при заполнении ДТ. Через специальное диалоговое окно осуществляется заполнение раздела Б (рисунок 5). Указывается:

- код дополнительного начисления;

- код валюты;

- сумма в валюте;

- курс валюты;

- сумма в рублях;

- параметр расчета;

- номер товара, к которому применяется дополнительное начисления.

Параметр расчета нужен для правильного распределения расходов между несколькими товарами. Например, в ДТ декларируется 5 товаров, между которыми необходимо распределить расходы на транспортировку и страхование. В этом случае, транспортные расходы будут распределены между товарами пропорционально их весу брутто, а расходы по страхованию – пропорционально коммерческой стоимости (цене), товаров.

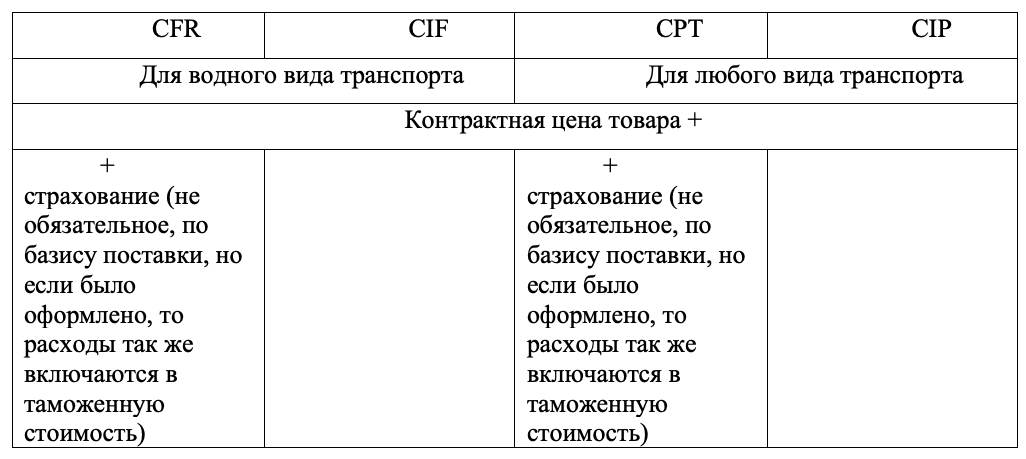

Следующая группа терминов – это термины группы С. Уже включают в себя большую часть дополнительных начислений, так же, как и термины группы F, только еще добавляются расходы на доставку товара до согласованного места назначения (порта, терминала, аэропорта), на территории покупателя.

Таким образом, формула для расчета таможенной стоимости по базисам поставки группы С, можно представить в следующем виде (таблица 2):

Как видно из таблицы, при использовании терминов группы С, таможенная стоимость, как правило равна цене товара. В случае, если применялись термины CFR и CPT, и покупатель изъявил желание застраховать груз, то данные расходы должны быть добавлены к цене товара, через внесение сведений в ДТС.

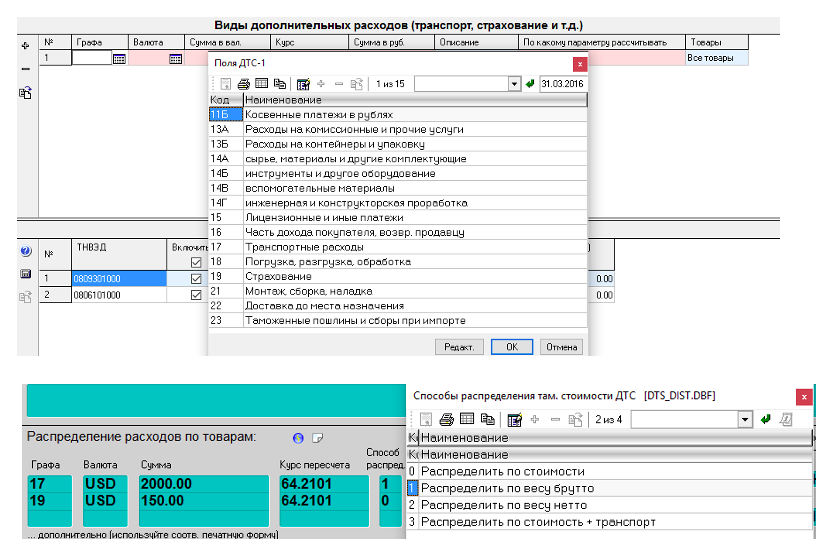

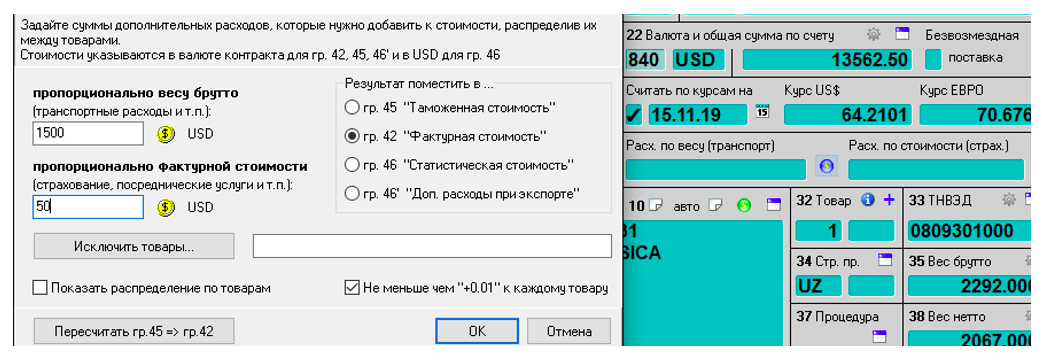

В случае же если нет дополнительных начислений, но в коммерческом инвойсе, дополнительные расходы выделены отдельными позициями и, есть необходимость их распределения между товарами, применяется другое диалоговое окно для заполнения, находящееся непосредственно в самой декларации на товары (рисунок 6).

Как видно на рисунке 6, дополнительные расходы распределяются так же, как и в ДТС, либо пропорционально весу брутто (как транспортировка, погрузка / разгрузка), либо пропорционально фактурной стоимости (как страхование, агентские вознаграждения и т.п.).

И последняя группа терминов – термины группы D. Данную группу называют терминами прибытия. Максимальная ответственность продавца. Говоря о дополнительных начислениях, здесь можно упомянуть только расходы на страхование, если они были, так как терминами не предусмотрено обязательное страхование товаров продавцом.

Но, так как дополнительные начисления к таможенной стоимости должны быть осуществлены до места прибытия на таможенную территорию ЕАЭС, иногда возникает потребность в вычетах из таможенной стоимости расходов, сделанных уже на таможенной территории ЕАЭС (рисунок 7)

К вычетам могут быть предъявлена следующие дополнительные начисления, при условии, что они выделены из фактически уплаченной цены, заявлены декларантом и подтверждены документально:

- расходы на производимые после прибытия товаров на таможенную территорию ЕАЭС строительство, сборку, монтаж, обслуживание;

- расходы по перевозке товаров, осуществленные после прибытия товаров на таможенную территорию ЕАЭС;

- пошлины, налоги и сборы, уплачиваемые на таможенной территории ЕАЭС в связи с ввозом или продажей ввозимых товаров.

Данные расходы так же указываются в декларации таможенной стоимости на товары, а разделе «Б».

Подводя итоги, хочется отметить, что, грамотно выбрав базис поставки, декларант минимизирует риски назначения дополнительной проверки по таможенной стоимости. Так как, несоответствие выбранного торгового термина условиям внешнеторговой сделки или информации об организации перевозки – может послужить основанием для осуществления дополнительного контроля по таможенной стоимости.

Также, существенную роль базисы поставки влияют на безопасность самой сделки. В связи с этим, в начале новых партнерских отношений лучше выбирать надежные для стороны условия, а когда у отношений сложится характер долгосрочного сотрудничества, стоит задуматься об экономии.