На сегодняшний день международные торговые отношения ведутся посредством заключения различных внешнеторговых сделок. Они заключаются на разных условиях. Внешнеторговые сделки являются выходом и способом вливания национальной экономикой в мировое хозяйство. В наше время благодаря внешнеторговым сделкам отечественные предприниматели участвуют в международном обмене товарами, услугами, результатами интеллектуальной деятельности, отечественные потребители получают возможность выбора товаров и услуг, за счет развитых внешнеторговых отношений.

Под внешнеторговой сделкой понимаются действия, направленные на установление, изменение и прекращение гражданско-правовых отношений в сфере купли-продажи между предприятиями и организациями, которые находятся в разных странах.

Рис. 1. Объем экспортных операций во взаимной торговле.Источник сайт Статистики Евразийского экономического союза

Объем взаимной торговли товарами Евразийского экономического союза

за январь 2022 года составил 5 млрд. долларов США. По сравнению с январем 2021 года его величина возросла на 17,3%, или на 0,7 млрд. долларов США.

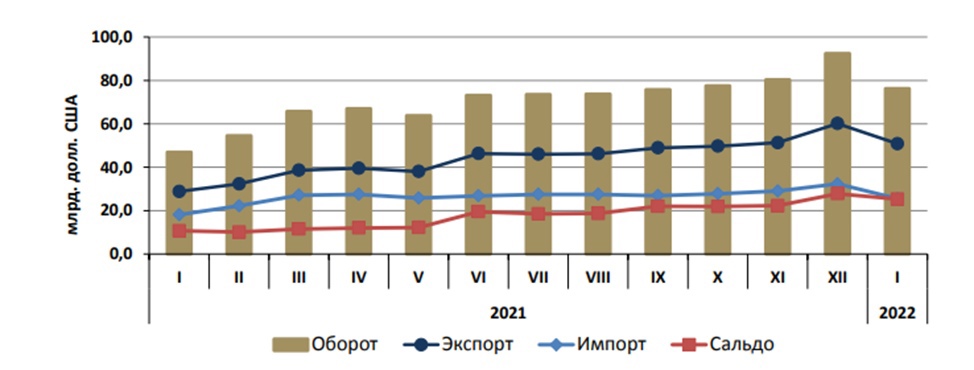

Рис. 2. Рост объемов экспорта взаимной торговли. Источник сайт Статистики Евразийского экономического союза.

Рост объемов экспорта взаимной торговли в январе 2022 года по сравнению с январем 2021 года зафиксирован во всех государствах – членах ЕАЭС: в Кыргызстане – на 80%, Армении – на 39,3%, Казахстане – на 34,4%, Беларуси – на 22,8%, России – на 11%. Увеличение импортных закупок товаров во взаимной торговле в январе 2022 года по сравнению с январем 2021 года наблюдалось во всех странах Союза: в Армении – на 86%, Кыргызстане – на 39,9%, Беларуси – на 34,4%, Казахстане – на 26,3%, России – на 3%.

Кроме того, залогом успешной внешнеэкономической сделки выступает применение сторонами сделки правил ИНКОТЕРМС, которые способствуют ускорению товара оборота в целом и упорядочиванию вопросов ответственности партнеров. В любой внешнеторговой сделке есть множество условий, которые необходимо согласовать: например, кто организует доставку, когда и где продавец передает товар покупателю, кто будет отвечать, если при перевозке с грузом что-то случится. Правила Инкотермс помогают им одинаково понимать условия поставки, а покупателю не нужно согласовывать с продавцом условия по отдельности.

Обращаясь к ТК ЕАЭС, из ст.15 следует, что основой таможенной стоимости ввозимых товаров должна быть, в максимально возможной степени, стоимость сделки с этими товарами. Можно сделать вывод, что базисные условия поставки определяют порядок формирования цены товаров, являющейся основным компонентом таможенной стоимости. Поэтому хочется сказать, что при правильном выборе базиса поставки, декларант сводит свои риски неудачной сделки на нет, а также освобождает себя от дополнительной проверки по таможенной стоимости. Поэтому, на мой взгляд, влияние различных факторов (стоимости сделки, базисных условий поставки, расходов по доставке товаров, сезонности сделки и др.) на таможенную стоимость имеет большое значение.

Но следует отметить, что в России определение таможенной стоимости является одной из актуальнейших проблем как для деятельности импортеров и экспортеров, так и в работе таможенных органов, осуществляющих контроль за определением таможенной стоимости. Выделим некоторые из них:

- Занижение таможенной стоимости импортируемых товаров.

- Недостоверное декларирование таможенной стоимости («серый импорт» и «серый экспорт»).

- Применение двойных комплектов документом участниками ВЭД.

- Применение странами различных методик ведения статистики по торговле товарами.

- Различное присвоение товарных кодов на одни и те же товары.

- Отсутствия реальной ценовой информации о товарах, ввозимых на таможенную территорию.

Проблемам определения и контроля таможенной стоимости уделяется сегодня большое внимание, как со стороны таможенных органов, так и со стороны участников ВЭД. Значимость выделенных проблем обусловлена тем, что определение таможенной стоимости — это сложный и ёмкий процесс, занимающий большое количество времени и сил у декларанта при определении таможенной стоимости и выборе метода, а у таможенных органов — при контроле таможенной стоимости.

Для решения выделенных проблем необходимо наладить интенсивное сотрудничество таможенных органов стран — участниц ЕАЭС с таможенными органами государств, не являющихся членами ЕАЭС, с целью того, чтобы сформировать унифицированное и единое информационное поле о внешнеторговых сделках для эффективного информационного обмена между всеми странами, что позволит сотрудникам таможенных органов всех стран иметь точные, полные и актуальные сведения о перемещаемых товарах. Помимо этого, нужно ввести единообразную методику ведения таможенной статистики по торговле товарами во всем мире и применение единой ТН ВЭД — что позволит сократить разницу данных в зеркальной статистике между странами.

Сегодня заключение любой внешнеэкономической сделки, это всегда взаимодействие двух и более сторон, действия которых направлено на достижение своих целей, которые обеспечат покупку или продажу товара. При определении таможенной стоимости, в зависимости от условий внешнеторговой сделки, существует одна общая проблема – это сложность доказательства заявленной таможенной стоимости.

Автор работы: Васякина Анна Олеговна

Студентка ПИУ РАНХиГС, Специальность Таможенное дело

5 курс

Список литературы:

1. "Таможенный кодекс Евразийского экономического союза" (ред. от 29.05.2019) (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза).

2. Воронова, В. А. Проблемы, связанные с контролем таможенной стоимости товаров, перемещаемых через таможенную границу / В. А. Воронова. — Текст : непосредственный // Молодой ученый. — 2018. — № 21 (207). — С. 243-244. — URL: https://moluch.ru/archive/207/50729/ (дата обращения: 21.12.2022).

3. Дюмулен И. И. Всемирная торговая организация. Экономика, политика, право: монография. — 2-е изд., дополн./М.: ВАВТ, 2012.-144–147с. Кащеев В. В. Контроль таможенной стоимости: Учебное пособие / В. В. Кащеев, К. А. Летюшова, И. А. Смирнова — СПб.: Троицкий мост, 2013.-6–14с. Насретдинова И. Т. Основные аспекты совершенствования таможенного дела: Материалы круглого стола / коллектив авторов; под ред. И. Т. Насретдинова. — М.: РУСАЙНС, 2015.-3–4с.

4. Казанцева, Н. К. Подтверждение соответствия во внешнеэкономической деятельности: общие понятия и международное регулирование торговли : учебное пособие / Н. К. Казанцева ; науч. ред. В. В. Шимов. - Екатеринбург : Изд-во Уральского ун-та, 2017. - 116 с. - ISBN 978-5-7996-2161-2. - Текст : электронный. - URL: https://znanium.com/catalog/product/1946330 (дата обращения: 21.12.2022).

5. Чуб М. В. Угрозы экономической безопасности и проблемы функционирования таможенных органов // Безопасность в современном мире: Всероссийская научно-практическая конференция (2016; Волгоград): [Материалы]. — Волгоград: Изд-во Волгоградского филиала ФГБОУ ВО РАНХиГС, 2016. — 508 с.

Интернет-ресурсы

6. https://eaeu.economy.gov.ru/trade_in_goods

7.https://corp.wtcmoscow.ru/services/international-partnership/analitycs/rastet-kooperatsiya-stran-eaes-tsifry-2022/

8. https://eec.eaeunion.org/upload/iblock/e6f/January2022.pdf