На сегодняшний день можно выделить большое число факторов, вызывающих различные варианты рисков ВЭД. Огромное количество рисков перманентно сопутствуют субъектам внешнеторговой деятельности при взаимодействии с иностранным партнером. Стоит отметить, что при осуществлении внешнеторговой деятельности к рискам, касающихся внутреннего рынка, прибавляются специфические виды рисков, касающиеся именно ВЭД: риск времени и пространства, таможенные риски, валютный риск, риски государственного регулирования. Доминантным фактором в возникновении и управлении рисками внешнеторговой деятельности становится фактор таможенного регулирования. Каждая внешнеторговая операция, безотносительно своей формы, должна соотносится с этим моментом [1]. Тем не менее, именно этот фактор остался за рамками должного внимания в научной экономической литературе [2]. Анализируя элемент риска в процессе таможенного оформления, можно прийти к выводу, что он возникает при неполном или ошибочном декларировании товара, транспортируемого через границу. Это, безусловно, может привести не только к задержке в оформлении, но и к материальному ущербу, в том случае, если таможенные органы посчитают нужным, изменить стоимость декларируемого товара, а как следствие и таможенную стоимость, на которую в будущем начислят все таможенные пошлины и налоги. Обычно, таможенная стоимость в таких случаях повышается. Увеличение сроков таможенного оформления возможно также в следующих случаях: образцы проб товара подвергаются экспертизе, данный внешнеторговый товар или субъект ВЭД входит в профиль риска в аспекте работы системы управления рисками в таможенном деле.

В ходе выполненных исследований выявлено большое число систематизированных видов рисков. На самом деле классификация рисков опирается на различные точки зрения, и так или иначе, отражает устоявшееся в обществе восприятие риска, что делает конкретный риск переходным из одного типа в другой. В целях разработки унифицированной системы рисков, которая позволила бы рационально и пошагово классифицировать риски, необходимо представить следующие аспекты систематизации:

- система рисков должна ставить перед собой четкие цели;

- необходимо рационализировать риск по его характерным признакам, таким как источник риска, объект, посылающий риск и субъект, воспринимающий риск;

- при систематизации должен применяться системный подход;

- необходимо учитывать тот факт, что любая рискованная ситуация может обладать различными рисками.

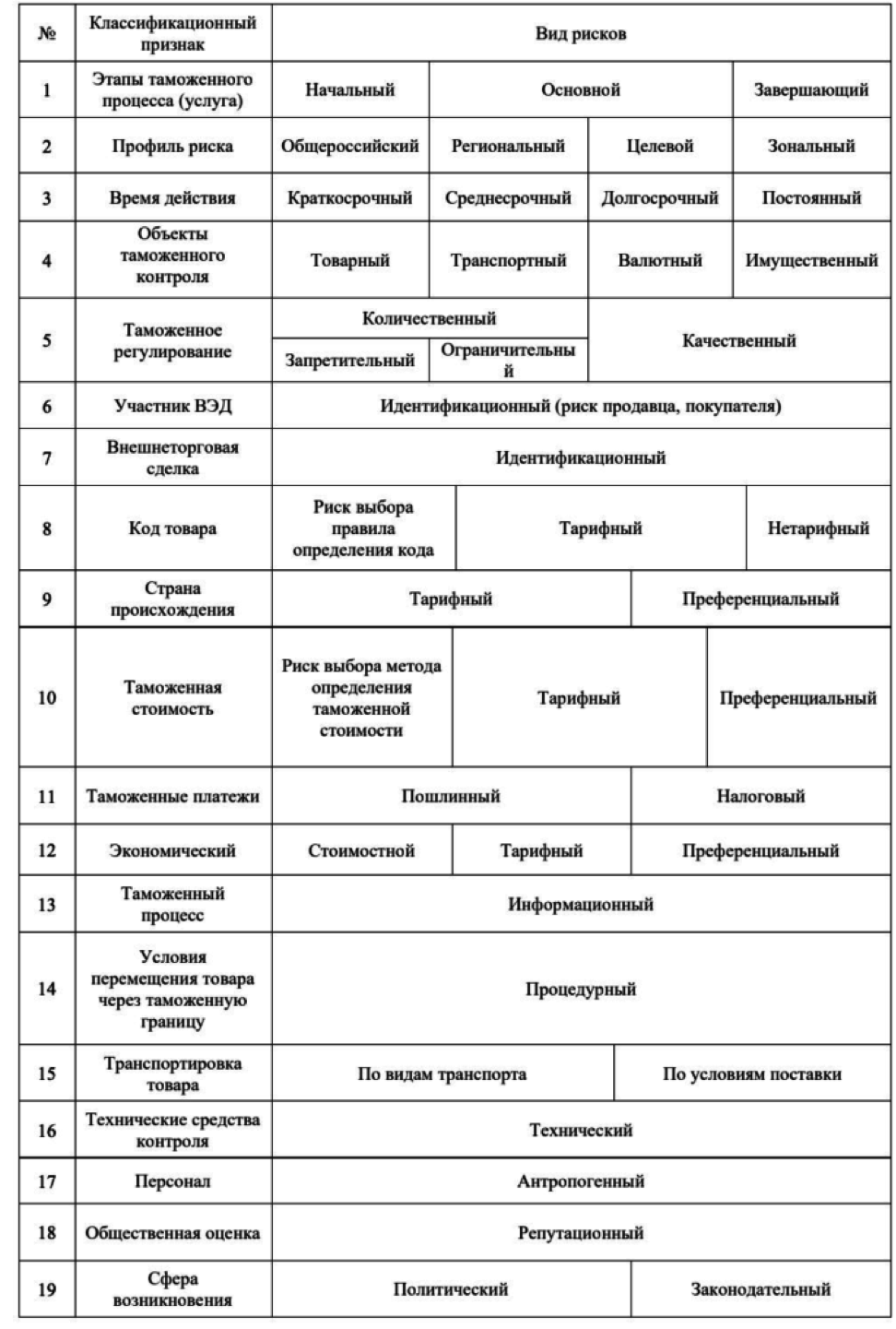

Под риском качества таможенной услуги понимаются потери, касающиеся утраты качества услуги, несоблюдение требований в рамках всего ее жизненного цикла, и предполагающие применение мер за вред, причиненный данной услугой. Хотя существует множество исследований по таможенным рискам [3, 4], в них осуществляется ясно сформулированная классификация таможенных рисков. В этой связи представим классификацию, построенную по основным признакам, для обеспечения понимания видов рисков на каждом этапе таможенного процесса с последующим их анализом, выявляющим причины их появления (Таблица 1).

Таблица 1.

Классификация таможенных рисков

Субъектами таможенного процесса являются не только таможенные органы, но и участники ВЭД, организации таможенной сферы. На первичном этапе этого процесса участники ВЭД осуществляют подготовительные действия для таможенного оформления международного контракта и других сопроводительных документов. Организации таможенной сферы приходят на помощь в этом случае. Так, например, таможенные органы консультируют участников ВЭД, принимают предварительные декларации. На этом этапе возникают риски, касающиеся некачественного составления международного контракта по его различным пунктам, преимущественно, ошибки возникают в цене контракта, количеству и качеству предмета. Разработка коммерческого контракта, являющегося единственным юридическим документом, прописывающим конкретные права и обязательства контрагентов, содержит также множество риском. Например, распространённой ошибкой является неправильное указание количества товара, точнее единицы измерения количества. Это связано с тем, что одновременно с общепринятой метрической системой мер, используются и вариативные системы измерения, причем одинаковое наименование разных товаров зачастую имеет разную величину. На этапе непосредственного исполнения внешнеторговой операции важным пунктом в коммерческом контракте, а аспекте рисков, считаются базисные условия поставки. Именно они определяют обязанности сторон, касаемо транспортировки товаров от пункта изготовления до пункта назначения, таможенного движения его через границы стран и момента перехода риска случайной гибели или деформации товара с продавца на покупателя во время пути следования. Одним из часто встречающихся рисков экспортера в аспекте соблюдения импортером обязательства по доминантному пункту контракта «условия платежа» считается детальная расшифровка позиции о качестве поставляемого товара и метод его проверки. На практике чаще всего происходит то, что невнимательные импортеры часто используют неполное определение качества товара (делая это преднамеренно) как причину для оплаты поставленного товара не полностью, основывая свои действия на факте недостаточного качества товара. Избегать рисков следует и в финальных положениях контракта, определяющих обстоятельства непреодолимой силы (форс-мажорные обстоятельства) и арбитраж. Дело в том, что форс-мажорные обстоятельства, невозможно предопределить и застраховать в силу их неизбежности и неотвратимости, а именно они освобождают экспортера от обязательств по поставке или позволяют ее отсрочить без выплаты неустойки, а импортера, в свою очередь, от платежа на определенный период или полностью.

Основной этап таможенного процесса происходит под эгидой таможенных органов с привлечением организаций внешнеэкономической инфраструктуры. Стартом этого этапа считается регистрация декларации на товар и финишем – выпуск этих товаров. При этом появляются риски, связанные с предоставлением неточной и некорректной информации в различных экспликационных документах. На данном этапе образуются все виды рисков, представленные в таблице 1.

На завершающем этапе таможенного процесса образуются риски, касающиеся реализации товара и уплаты налогов. Фактически, профиль риска определяет соединение факторов риска, основанных на систематизированной по конкретным критериям информации. Профили риска представлены следующими видами: общероссийские, которые действуют на всей таможенной территории; региональные, действующие в регионе деятельности одного таможенного управления; зональные, действующие в регионе деятельности одной таможни; целевые.

Решение, к какому из перечисленных видов относится профиль риска, принимает ФТС России. Под профилем риска понимается комплекс сведений об области риска и его индикаторов. К индикаторам профилям риска можно отнести:

— товары, больше всего подверженные контрафакту и пиратству (класс люкс, дизайнерские, популярные бренды);

— место производства или страна изготовления товара (если в декларации

указана страна, не являющаяся местом производства правообладателя);

— цена товара (в декларации завышена /занижена стоимость товара или он застрахован по ложно низкой стоимости);

— неполнота сведений в декларации (неточность сведений о таких элементах товара как упаковка, образцы, товары для дома, запасные части к чему-либо);

— качество заполнения документов;

— размер партии (транспортировка товара в завышенных или заниженных количествах в зависимости от его типа);

— передвижение товаров и транспортных средств (отправка в обход стандартных каналов распространения продуктов правообладателя);

— внешний вид упаковки;

— качество товаров;

— этикетки и маркировка товаров.

Исходя из сроков действия, профили рисков подразделяются на: краткосрочный – действует от 1 дня до 1 месяца, среднесрочный – от 1 до 3 месяцев, долгосрочный – от 3 до 6 месяцев, постоянный – 6 месяцев и более.

В аспекте объектов таможенного контроля выделяются следующие виды рисков:

— товарный, связанный с таможенным контролем отдельных товаров;

— транспортный, связанный с контролем транспортных средств, перевозящих товары;

— валютный, связанный с перемещением лимитированного количества денежных средств;

— имущественный, связанный с вероятностью потери имущества в случаях кражи, диверсии, халатности.

Количественный риск относится к лицензированию и выделению квот отдельных товаров, а качественный риск относится к их сертификации.

Прерогативным признаком классификации становится идентификация товара, страны происхождения, так как это напрямую влияет на определение тарифной ставки товара, применение преференциального режима. Условия перемещения товаров через таможенную границу должны выполнять положения по каждой таможенной операции с учетом специфики рисков. На данный момент система управления рисками, преимущественно, делает акцент на процедуры экспорта и импорта без учета специфики других процедур, особенно касающихся переработки. Это влечет за собой низкую эффективность существующих процедур.

Логистика товаров является источником появления существенного количества рисков. Под транспортными рисками понимаются риски, касающиеся перевозки грузов по различным путям сообщения: автомобильным, морским, железнодорожным, речным, воздушным. Очень важно учитывать специфику рисков при логистике товаров разными видами транспорта.

Антропогенные риски это, так называемые, неправомерные действия сотрудников, ошибки специалистов, другими словами «человеческий фактор».

Что касается сферы возникновения, риски делятся на два типа: политические и законодательные. В первую очередь они относятся к ухудшению межгосударственных отношений, военных действий, отсутствием стабильности и наличием противоречивости законодательства. Примером может стать ситуация, когда поставщик не может получить денежные средства в оплату поставленного товара из-за независящих от покупателя причин, к которым относятся форс-мажорные обстоятельства, политические перевороты, сбои в банковской платежной системе и т.п.

Для нивелирования этих рисков используются различные средства:

- аккредитивы, безотзывные и подтвержденные банком в стране продавца;

- сконтирование переводного векселя банком, то есть выплата суммы по нему до срока платежа;

- государственное страхование экспортного кредита;

- экспортный кредит, кредит для перекрытия не включенных в государственную гарантию товарных партий.

Понимание законодательства стран-партнеров и законность между экспортером и импортером, является неотъемлемым условием понимания экономических отношений. Сотрудничество стран обычно налаживается после длительных и плодотворных деловых отношений. Некоторые государственные законопроекты могут стать главным препятствием для обеих сторон, а их незнание – важным критерием риска.

Риски участника ВЭД подразделяются на риски продавца и покупателя. К первой группе относятся риски: неполучения оплаты после отгрузки товара; непринятие покупателем документов на оплату; по причине изменения курса получение за товар меньшей суммы, чем рассчитывалось на момент заключения договора. Ко второй группе: неполучение оплаченного товара; фальсификация заказанного товара (подмена товара с другими характеристиками или худшего качества, неисправного или бракованного); по причине изменения курса оплата за товар большей суммы, чем на момент заключения договора.

Классификацию рисков и их проявления необходимо знать не только субъектам ВЭД при разработке международного контракта, но и таможенникам при реализации таможенного контроля. Таможеннику нужно проанализировать влияние того или иного вида риска на внешнеторговую сделку, которую он проверяет.

Любой вид риска может влиять на показатели каждой операции. Поэтому все участники таможенного процесса должны осознать и понять каждый вид риска. Для обеспечения лучшего управления рисками важно фиксирование за каждым подразделением определенных рисков. Это позволит более детально определить место и время появления риска, что даст возможность оптимального управления ими.

В итоге, механизм управления рисками может быть усовершенствован, на основе разработанной классификации рисков, что позволит проводить качественный и детальный анализ рисков и выявлять области и причины их возникновения на различных этапах таможенного процесса, лучше ориентироваться в использовании различных методов управления рисками.

Библиографический список:

- Порошин Ю.Б. Формирование механизма адаптивного управления внешнеэкономической деятельностью / Ю.Б. Порошин, Ш.Р. Ягубов. Саратов: ИЦ «Наука», 2009. – 123 с.

- Порошин Ю.Б. В сборнике: …И помнит мир спасенный… Сборник научных трудов по итогам Международной научно-практической конференции: в 2-х томах. Ответственный редактор Н.С. Яшин. 2015. С. 261-263.

- Порошин Ю.Б. Повышение эффективности и качества внешнеэкономической и таможенной деятельности/ Ю.Б. Порошин, Ш.Р. Ягубов, И.С. Ермилов, А.А. Кожарин – Саратов: ИЦ «Наука», 2014. – 391 с.

- Порошин Ю.Б., Кожарин А.А., Мамедова Л.Т. Резервы качества таможенных услуг. Саратов: ИЦ «Наука», 2018. – 175 с.

Автор: Ягубов Шакир Рагимович